|

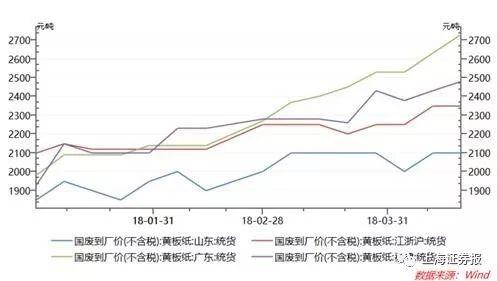

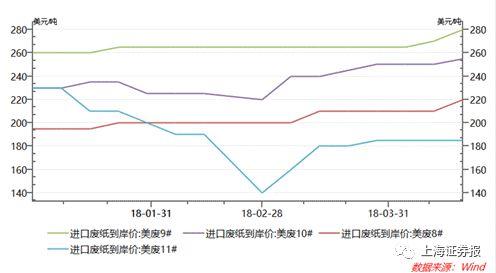

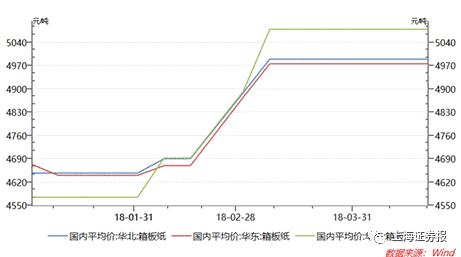

在众多分析师眼中,半业绩决定着全年的业绩,从而影响整个的趋势。最新统计数据显示,上市公司全年总体业绩增长确定。 芯片半导体、、智能机械……诸多产业链关键环节的进口替代正在为A股公司带来成长。 据报记者统计,截至4月24日,有324家A股公司发布上半年,预喜比例超过74%(包括预增、略增、扭亏等)。其中,、、化工三大行业预增比例居前,显示效果得到延续,上市公司如(002430,)、(002549,)、(002386,)、(002009,)、(002233,)等亮眼。 在其他细分领域,芯片半导体和锂电池产业链相关公司业绩增长动力强劲,如(002341,)、(002049,)、(002409,)、(002240,)、(002176,)、(300568,)、(002497,)等。另外,与、相关的公司,如(002383,)、(002313,)、(002231,)业绩增速也较明显。 国产化需求推升业绩 (000063,)事件令成为焦点问题。实际上,已有不少半导体产业链公司在进口替代上取得了突破,驶入成长快车道。如新纶科技上半年净利润预增135%至185%、(002741,)预增70%至100%、雅克科技预增25%至75%。 其中,新纶科技所从事的电子、锂电池材料、光电显示材料等业务,都有大量国产化替代需求。公司预计,今年上半年净利润区间在1.74亿至2.11亿元。公司表示,旗下电子功能材料产品陆续导入苹果、OO、三星、DELL、亚马逊等终端品牌;二季度还将进入锂电池行业传统旺季,公司的产品已在去年下半年先后导入多家软包锂电池厂商,预计二季度出货量同比将有较大增长。 在完成对江苏先科、成都科美特的并购后,雅克科技的电子材料业务延伸至硅微粉、半导体前驱体、电子特种气体等领域。公司预计上半年净利润在5329.3万元至7461.02万元。 光华科技的主要产品有PCB(印制电路板)化学品、锂电池材料及化学试剂三大类,公司预计上半年净利润同比大增,主要受益于下游行业的快速发展、产品进口替代加速,以及公司技术实力、品牌影响力的进一步提升。 紫光国芯也凭借智能安全芯片业务快速增长,预计上半年盈利同比增长45%至75%。公司表示:“随着我国智能安全芯片设计技术和生产能力的不断增强,国产芯片企业已逐步成为市场主力,未来智能终端及领域的需求将带来更大发展空间。”公司同时坦言:“目前,作为特种装备核心的特种产品的国产化比例仍然较低,而国家已对特种装备用集成电路产品国产化率提出了硬性要求,必将激发特种装备生产企业对国产集成电路的新一轮采购需求。” 此外,受益于和锂电池产业的发展,威华股份上半年盈利预增5倍、江特电机预增4倍,星源材质、雅化集团预增幅度在1倍以内。其中,威华股份称,为适应电池级锂盐产品需求的不断增长,子公司致远锂业的首条1.3万吨产能的电池级碳酸锂、氢氧化锂生产线已于今年3月正式投产,随着二季度产能逐步释放,预计锂盐业务将大幅增厚公司业绩,成为新的盈利增长点。江特电机也因碳酸锂产销量增加,预计上半年净利润可达3.10亿元至3.41亿元。 供给侧改革效果延续 钢铁、水泥、化工等传统产业,也继续受益供给侧改革。如杭氧股份上半年业绩预增220.32%至270.15%、凯美特气预增180%至230%、天原集团预增186.20%至224.35%、天奇股份预增120%至170%、塔牌集团预增130%至180%、(002488,)预计上半年扭亏、(600486,)预增80%至130%。 其中,钢铁产业随着去产能的不断深入,地条钢被快速清除,引发废钢价格触底反弹。天奇股份的废钢破碎生产线设备因此供不应求,订单剧增。类似的,从事空分设备和气体业务的杭氧股份,也与钢铁、化工等传统行业密切相关,公司预计上半年净利润为3.15亿元至3.64亿元。 在化业,天原集团目前拥有(600618,)、化工、新能源电池材料等业务板块,持续受益于主要产品价格上涨。扬农化工上半年预增主要是因为控股子公司优嘉公司二期项目于2017年中建成投产,且农用菊酯价格去年四季度开始上涨,目前价格处于高位。 水泥板块的塔牌集团则预计,二季度水泥市场价格维持高位区间运行,同比有较大幅度上升。 延伸阅读 废纸也疯狂 记者 滕飞 编辑 全泽源 士别三日,当刮目相看,即使是一张废纸。 小编根据WIND数据统计,废纸价格近期已经突破前期震荡区间,逐渐走高,并于4月份创下年内新高,更重要的是,这股上涨的势头丝毫没有要停下来的意思。 广东黄板纸统货价格已经达到了2730元/吨,较月初上涨200元/吨,涨价幅度8%,距离2017年10月份3000元的价格高位仅一步之遥。山东、江浙沪、福建地区黄板纸统货价格在4月份也有100元~200元的涨幅。 图1:2018年国内黄板纸价格趋势图 再看看外废,此前近两个月价格稳定在210/吨的美废8#价格在上周内也提价10美元/吨。美废9#、美废10#4月份以来也开启了上升通道,以旧瓦楞纸箱为主的美废11#价格则先于今年3月上旬开始反弹,随后价格保持稳定。 图2:2018年美废价格走势 自今年3月1日起新版《进口可用作原料的固体废物环境保护控制标准--废纸或纸板》正式实施,废纸含杂率不超过0.5%,对于外废进口的控制上更加严苛。 新规实施后,各大口岸退运废纸的消息不断传出,近日,山东检验检疫局就在黄岛口岸检出1批夹带物超标进口废纸,重量1430.53吨,这也是山东口岸检出的单批最大重量的环保不合格进口废纸。 造纸业再次出现淡季不淡的景象,山东地区某铝箔、锡纸生产企业负责人向小编吐苦水,“日子越来越难了,一年下来,纸筒价格从3毛长到6毛,翻了一倍,前一阵没备货,最近又涨价了,后悔啊。”而这个纸筒,就是以废纸为主要原料制成。 作为废纸系产品成本端重要支撑,废纸价格近期连续的攀升,也有望将涨价的窗口再次打开。 以箱板纸为例,其价格波动最为剧烈,在今年3月初已经完成了一波快速上涨。有业内人士指出,包装纸旺季即将到来,目前的价格平台期,也有望在废纸价格向下游纸品传导后打破。 图3:2018年国内箱板纸价格走势 除了废纸,咱们再看一下精神食粮的载体――文化纸的价格走势。 实际上,文化纸早已进入传统旺季,率先进入涨价周期,小编在新闻纸龙头企业(600308,)方面了解到,公司库存依然维持在低位,供需偏紧,并计划于5月份对产品进行新一轮提价。 文化纸主要需求方为出版社,占据大份额需求的教辅书则具有明显淡旺季,一般情况下,出版社和纸厂在年初签订供货合同,3、4月份进入了集中供货期。 以版纸、双胶纸为例,其市场均价在4月份也已创下新高,并稳定维持在高位,在其成本端,纸浆价格也不断攀升,并且4月份以来涨幅速度开始加速,其中以欧洲北方漂白针叶浆价格变化最为明显,目前已经攀升至1130.08美元/吨,较月初涨幅37.68美元/吨。 据小编统计,目前整体较今年高点回撤已超过两成,造纸业上市公司2017年业绩也均实现大幅增长,造纸板块有望在新一轮涨价周期到来后反弹。 有业内人士向小编表示,纸品终端产品价格往往滞后于成本端,近期废纸、纸浆价格的上扬,也是日后推高纸价的主要因素。此外,有上市公司也向小编透露,目前公司库存依旧偏紧,供需格局短期内不会出现大的变化,依旧看好今年整体性行情。 上市公司层面,(600567,)和(002078,)在成本端优势更加明显。 山鹰纸业目前是A股最大箱板瓦楞纸企业,拥有完善的废纸回收体系,公司一季度实现归属于上市公司股东的净利润6.05亿元,比上年同期增长39.85%。太阳纸业则在浆体产业链条进行了深度布局,公司50 万吨半化学浆、 80 万吨文化纸和 30 万吨化学浆产能将在 2018 年释放,公司成本优势将凸显。 相关链接

|